以前解説した成年後見制度では、報酬を払う必要があります。

兄弟姉妹がいる場合は、家族信託の利用が有効です!

今回は家族信託について解説していきます!

家族信託とは?

家族信託とは・・・自分で自分の財産管理をできなくなってしまった時に備えて、家族に自分の財産の管理や処分できる権限を与えておく方法のことです。

家族信託では、委託者、受託者、受益者の3者が当事者となります。

委託者・・・財産の所有者で、財産を託す人

受託者・・・財産を預かって、管理・運用・処分する人

受益者・・・財産の管理・運用・処分によって利益を得る人

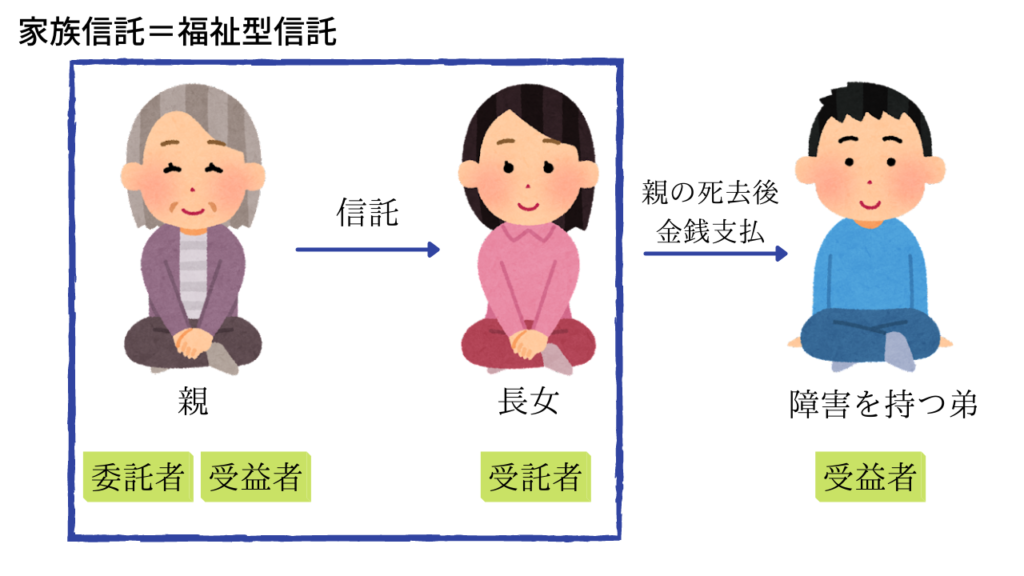

家族信託=福祉型信託

知的障害や発達障害など、子供が障害を抱えている場合は、自分一人だけの生活は難しいでしょう。

そのため、親が面倒を見たり、施設に入れて生活することがほとんどです。

施設に入ったり、福祉サービスを利用している場合、費用が発生します。この費用は親が払ったり、子供の財産を管理したりしています。

しかし、親が認知症を発症したり、死亡したりすると、子供の生活が守れなくなってしまいます。

そこで、事前に家族信託を設定しておくことで、障害を持つ子供の財産を安全に管理することが出来ます。

障害者を保護するために行う家族信託を特に福祉型信託と呼びます。同じ家族信託でも、障害者を対象とする場合は、福祉型信託となります。

障害のない子供(兄弟姉妹)を受託者にするのが一般的

家族信託では、受託者の設定が必要になります。

そこで、障害者のない子供を受託者(財産を管理する人)に設定するのが一般的です。

特に親に認知症が発症したり、死亡した場合に、障害のない兄弟姉妹が受託者となり、財産管理などを行い、親の代わりに面倒を見ることになります。

この図のようにしておくことで、親が亡くなった後でも、長女が弟のために財産管理を行えるようになります。

知的障害を持つ弟は、財産を受け取れるようになります。

障害を持つ子供が、障害福祉サービスを利用している場合は,

代わりに姉が財産管理を行い、福祉サービス施設にお金を払うことで、子供の生活が守られることになります!

信託監督人を付ける必要性

このように、家族信託の契約を結べば、親亡き後の問題を解決できます。

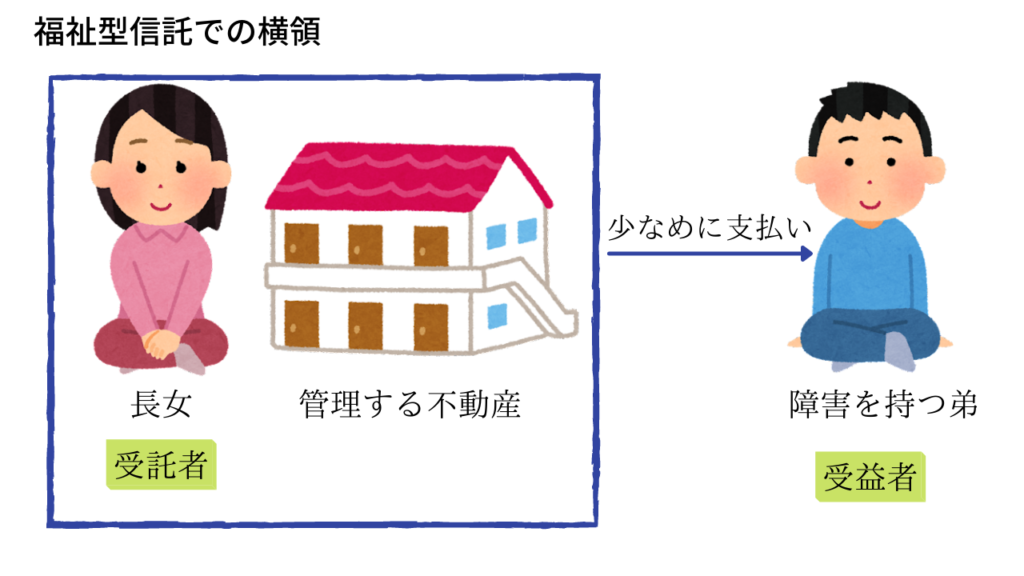

ただし、福祉型信託を家族内だけで完結させてしまうと、お金の使い込みというリスクが考えられます。

上記のような契約を結べば、障害をもつ子供の兄弟姉妹が、代わりに障害者の相続財産を管理することになります。

しかし、高額なお金が目の前にあった場合、お金を不当に使ってしまうというリスクが考えられます。

例えば、不動産信託によって、障害のある弟に対して月30万円が入るようにしていたにも関わらず、障害のない姉が月20万円を横領し、残りの10万円しか弟に渡さない場合が出てくる可能性があります。

福祉型信託であると、このようなリスクが発生する可能性があります。

受益者(障害を持つ子供)が社会的弱者の場合、声に出して文句を言うことができません。

そこで、信託監督人を付けることで、こうしたリスクを回避できます。

信託監督人とは?

信託監督人とは・・・「受託者(財産管理する人)が受益者(障害をもつ子供)のために正しく財産を利用しているかどうか」について監督する人

信託監督人は、親族でなく、司法書士などの外部の方に依頼するのが基本です。

信託監督人を付けることで、報酬(月1万円ほどが相場)の支払いが必要になります。

ただ、知的障害を持つ子供に対して残したお金を、健常者の兄弟姉妹が使い込んでしまうというリスクを減らすことができるので、付けておいた方が安全でしょう!

障害を持つ子供が一人っ子の場合は、信託銀行を受託者にしよう

障害を持つ子供以外に子供がおらず、受託者となる候補者がいないことがあります。

また、兄弟姉妹がいても誰も受託者になってくれない場合や、信頼して託すことができない場合も考えられます。

このような場合、兄弟姉妹以外の親族に受託者になってもらってもいいですが、頼みにくいのも事実です。

そこで、受託者を家族や親族ではなく信託銀行に設定する方法を取ることができます!

信託銀行が受託者となれば、受託者による不正が発生するリスクはほとんどありません。

親が亡くなった後の財産管理を安心して任せることができ、障害を持つ子供の生活も守られます。

受託者となる方の負担を減らすことができるので、兄弟姉妹がいる場合でも、信託銀行を受託者とする選択を考えてみてもいいでしょう!

しかしデメリットとして、

信託銀行が引き受ける信託財産は、基本的に金銭だけとなっております。

そのため、不動産や有価証券などは売却し、金銭に変える必要が出てきます。

成年後見制度より、家族信託が優れている理由

成年後見制度では、親族が受託者として選ばれるケースはほとんどない

成年後見制度で、親族が受託者として選任されることは少なく、司法書士などの専門家が選ばれます。

この場合の最大のデメリットは、専門家へ支払う月額費用です。

だいたい月に3~5万円支払うことになります。

例えば、3万円を専門家に支払うとすると、

月3万円×12カ月=36万円

10年間だと、360万円の支払いが必要になってくる計算になります。

本人の財産管理が目的 資産がロックされてしまう

成年後見制度では、資産の保全を第一にしています。

そのため、少しでもマイナスになる行為は行いません。

例えば、家の資産があり、その家を売却して施設等の料金を支払うなどの行為が選択されません。

資産がロックされてしまいます。

最後に

子供に障害がある場合、どのような人であっても事前に家族信託を設定しておくのは必須だといえます。

高額な報酬なしで、障害を持つ子供に残した財産を管理することができます!

親亡き後の、財産管理問題の参考にしてみてください!